知恵袋「借金70万円ってやばい?」解決策と理想の返済シミュレーション

「借金70万円って…やばいのかな?」

ふとした瞬間にそんな不安が頭をよぎること、ありませんか?金額だけを見ると大したことがないように感じても、収入や生活状況によっては決して軽く見てはいけないラインです。

この記事では、借金70万円が「やばい」とされる具体的なケースや、その理由をわかりやすく解説していきます。さらに、無理なく返済する方法から、どうしても返せないときの対処法までしっかり紹介。自分に合った対処法を見つけたい方は、ぜひ最後までご覧ください。

知恵袋でも話題の「借金70万円」のヤバさ

借金70万円という金額だけを見ると、「そこまで多くない」と感じる人もいるかもしれません。しかし、実際にその金額が“やばい”かどうかは、あなたの年収や毎月の手取り額と比較して判断する必要があります。

たとえば、手取り月収が20万円の場合、毎月1〜2万円を返済にあてるとすると、生活費を圧迫する可能性が高くなります。金融の基本的な目安として、「借金の返済は年収の20〜25%以内」が健全とされています。

年収300万円の人であれば、その基準で許容される借金額は60〜75万円程度。つまり、70万円の借金は“ギリギリ”のラインにあると言えます。

余裕のある返済ができるかどうかがポイントです。収入に対して返済額の比率が高くなると、急な出費があったときに一気に返済不能に陥るリスクがあります。

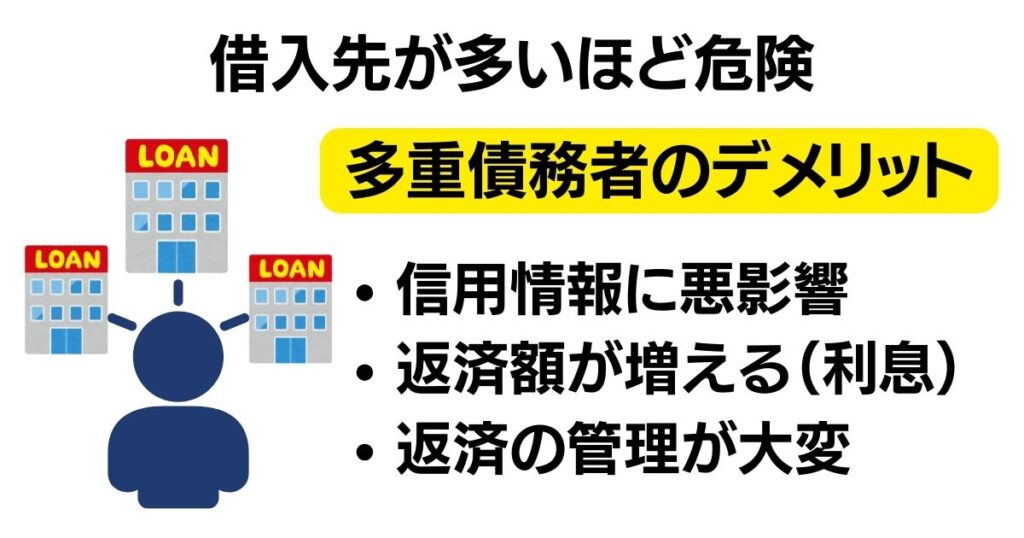

複数社からの借り入れがあるともっとやばい

もし、この70万円が1社だけからの借り入れなら、利息や管理の面でまだ対処可能な場合が多いです。しかし、これが2社・3社といった複数社からの借り入れで構成されている場合、話は一気に変わります。

| 借入社数 | 想定されるリスク |

|---|---|

| 1社 | 利息も比較的安定、返済管理もシンプル |

| 2社 | 返済日や利率のズレで管理が煩雑になりやすい |

| 3社以上 | 金利負担が膨らみ、延滞リスクが高まる |

借入先が増えると、「今月はどこにいくら返したか」「どのタイミングで引き落としがあるか」がわかりにくくなり、うっかり滞納のリスクが上がります。多重債務者状態になると、自転車操業になってしまい、精神的にもかなり追い込まれやすくなります。

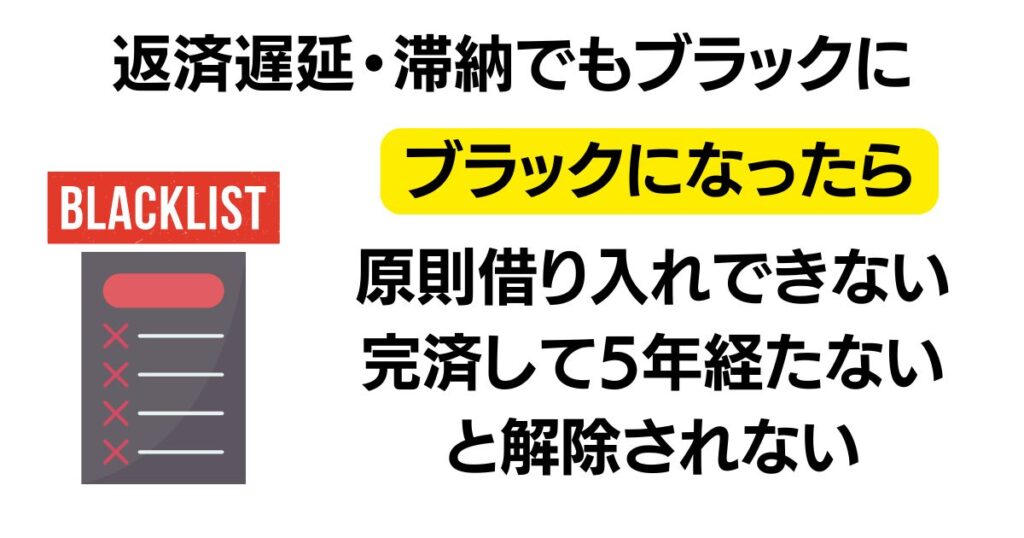

返済の遅延・滞納すると金融ブラックに

仮に70万円の借金が返済できず、返済の遅延や滞納が発生してしまうと、信用情報に傷がつき、「金融ブラック」状態になります。

これはいわゆる「信用情報機関に事故情報が記録される」という状態で、一度ブラックになると、完済してから最低5年間はクレジットカードやローンの審査に通らなくなるといわれています。つまり、スマホの分割払いや住宅ローン、マイカーローンなども通らなくなる可能性が高くなります。

「まだ70万円だから大丈夫」と油断せず、滞納や遅延を起こさないことが何より重要です。

借金70万円をなくすには

収入に応じた返済プランを立てる

まずは自分の手取り収入と支出のバランスを見直すことから始めましょう。収入の5〜10%以内で無理なく返済ができれば、生活を大きく犠牲にすることなく完済が目指せます。

ただし、手取り20万円の人が月1万円ずつ返すような場合、完済までには長い年月と利息の負担がかかります。

生活費を見直して返済資金を確保する

固定費の見直しが、借金返済にはとても有効です。たとえば以下のような支出項目を再検討してみましょう。

- 家賃:相場より高くないか?実家に戻れる可能性は?

- 通信費:格安SIMに乗り換えられないか?

- サブスク:不要な契約がそのままになっていないか?

これらを見直すことで、月1〜2万円の返済原資が確保できる場合もあります。

返済期間別の総支払額とシミュレーション

では、実際に返済シミュレーションを見てみましょう。借金70万円を年利18%で借りている場合、以下のような返済イメージになります。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

この表からもわかるように、返済額が少ないほど、完済にかかる年数が長くなり、その分利息が増えるという構造です。できるだけ早く、そして多めに返済していくのが利息を抑えるコツです。

借金70万円が返済できないときの解決方法

任意整理で減額する方法

「このまま返し続けるのが難しい」「利息の負担が重すぎる」という場合は、任意整理という方法で借金を減額する選択肢があります。

任意整理とは、弁護士や司法書士を通じて、貸金業者と交渉し、将来の利息をカットしてもらう手続きのこと。元本は減りませんが、利息がゼロになれば、毎月の返済負担はかなり軽くなります。

また、裁判所を通さないため、比較的手続きが早く、家族に知られずに進めやすいのもメリットです。

個人再生で減額する方法

借金の額が大きく、任意整理では返済が難しい場合は、個人再生という法的手続きも検討できます。これは、裁判所を通して借金を大幅に減額(最大5分の1まで)してもらう制度です。

たとえば、70万円の借金ならば、再生計画が認可されれば、返済額が20万円前後に圧縮される可能性もあります。

ただし、継続的な収入が必要で、住宅ローンのある人は特例の利用なども必要になります。

自己破産してしまう

収入がない、もしくは収入があっても最低限の生活すらできない状態であれば、最終手段として自己破産という選択もあります。

自己破産をすると、借金の支払い義務が免除されますが、家や車などの資産は原則手放す必要があります。また、こちらも5年間は金融ブラックになりますので、社会的な影響は少なくありません。

借金が70万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

70万円という金額は、収入や生活状況によっては返済可能なラインですが、以下のようなサインが出ているなら、早めに専門家に相談することをおすすめします。

- 返済のために新たに借りることが増えた

- 返済日が近づくと不安で眠れない

- 毎月利息ばかり払って元本が減らない

- 複数社への返済を管理できていない

少しでも「このままだと返しきれないかも」と感じているなら、無料でできる借金減額診断を活用してみましょう。今の自分の借金が、どれだけ減らせるのか・返済額をいくらまで抑えられるのかがすぐにわかります。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK