任意整理が失敗する3つのケースと失敗しない3つの方法

任意整理が失敗する3つのケースは、①そもそも任意整理に適さない状況、②債権者の同意が得られない場合、③和解成立後の返済不履行、の3点です。

一方、任意整理を成功させるには、①債務整理のプロに依頼する、②事前に綿密な返済計画を立てる、③状況に応じて他の手段も検討する、といった点がポイントとなります。

借金問題は一人で抱え込まず、まずは弁護士など専門家に相談することが何より重要です。実績豊富な専門家との連携により、任意整理を成功させ、債務のない新たな生活をスタートさせましょう。

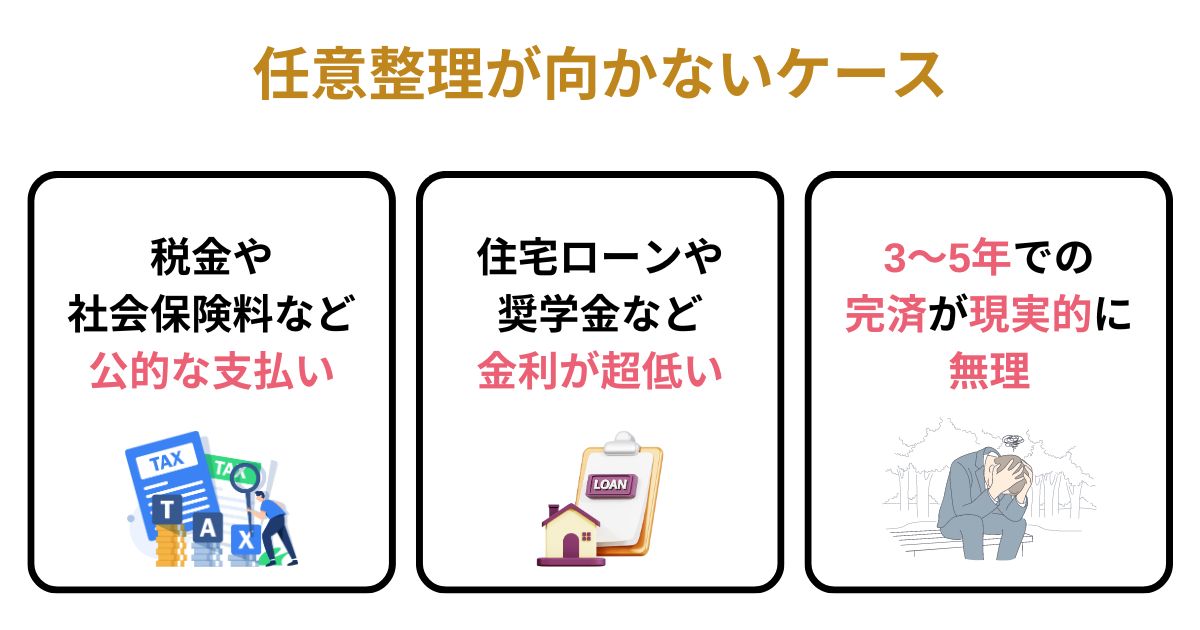

任意整理が失敗する3つのケース

そもそも任意整理では解決できない

任意整理は借金の利息を0もしくは減額し、分割返済で完済を目指す債務整理手続きの1種ですが、そもそも任意整理では解決できないケースがあります。例えば以下のような場合は、任意整理に適していません。

- 税金や社会保険料など、利息のかからない公的な支払いの滞納がある

- 住宅ローンなど元々金利の低い借金である

- 現在の収入から見て、3〜5年での完済が非現実的である

このような状況の場合、任意整理ではなく他の債務整理(自己破産や個人再生)を検討する必要があります。弁護士に相談することで、個人再生や自己破産など状況に合わせた最適な方法を提案してもらえるでしょう。

債権者が任意整理に応じてくれない

任意整理は債権者との話し合いによって成立する任意による交渉であるため、債権者がその交渉に応じなければ不成立に終わります。債権者が任意整理に応じない主な条件は以下の通りです。

- 債務者本人からの申し出の場合

- (弁護士からの交渉なら応じる債権者が多い)

- 過去に任意整理を行ったことがある場合

- (特に前回の返済が不履行に終わっている場合)

- 借入からの期間が短い、一度も返済をしたことがない

- 全く返済していない状況が続いている

- すでに強制執行(給与や財産の差押え)に着手している場合

これらの条件に1つでも当てはまると、債権者が任意整理の交渉に応じない可能性が高くなります。そのような場合でも、実績豊富な弁護士や司法書士に依頼して粘り強く交渉を行うことで失敗を回避できる可能性がありますが、個人で交渉を持ち掛けた場合は失敗する可能性は非常に高いです。

任意整理の和解後に返済できなくなる

無事に債権者との和解が成立し、任意整理での返済をスタートさせても、途中で返済が困難になるというケースがあります。任意整理後の返済が2ヶ月以上滞ると、「期限の利益喪失」により残債務の一括請求を受けたり、延滞損害金が発生したりするリスクがあります。

返済の見通しが立たない状態で安易に任意整理を選択すると、このような事態を招きかねません。返済の目途がつかない場合は、任意整理より免責を得られる個人再生や自己破産といった法的整理を検討するべきでしょう。

任意整理で失敗しない方法

任意整理を失敗しないためにはいくつかのポイントを押さえておく必要があります。

専門知識を備えた弁護士・司法書士に依頼する

任意整理を成功に導くには、法律の専門知識と債権者との交渉力が不可欠です。経験豊富な弁護士・司法書士に依頼することで、4つのメリットが得られます。

- 個人では応じない債権者も、弁護士・司法書士からの交渉には応じる可能性が高い

- 債権者ごとの特性を理解し、適切な交渉ができる

- 強気な債権者にも臆することなく、粘り強く交渉を進められる

- 督促や取立てを止めることができる

任意整理を確実に成功させるためには弁護士・司法書士への相談・依頼は不可欠です。まずは無料相談を利用して任意整理ができるのか、任意整理でどれだけ今の負担を減らすことができるのか聞いてみることをおすすめします。

依頼前に減額シミュレーションを行い返済計画を立てる

任意整理の依頼前に、まずは現状の借金の総額と、それを任意整理した場合の返済額をシミュレーションしてみましょう。弁護士事務所などでは、このようなシミュレーションを無料で行っているところもあります。

シミュレーション例

| 借入先 | 現在の残債務 | 想定される減額後の債務 | 月々の返済額(5年返済の場合) |

|---|---|---|---|

| A社 | 100万円 | 70万円 | 11,667円 |

| B社 | 200万円 | 140万円 | 23,334円 |

| C社 | 50万円 | 35万円 | 5,833円 |

| 合計 | 350万円 | 245万円 | 40,834円 |

このように減額後の返済額を導き出すことで、任意整理後も自分の収入で無理なく返済できるかどうかを判断する材料になります。もし、5年では返済が難しいようなら、他の債務整理(個人再生や自己破産)手段も視野に入れて検討しましょう。

実際に減額診断するならこちら

任意整理以外の選択肢も視野に入れて検討する

任意整理は借金問題の有効な解決策ですが、すべての人に適しているわけではありません。借金解決を専門とする弁護士や司法書士に相談することで、以下のような他の選択肢についても提案が得られます。

| 個人再生 | 裁判所に再生計画を提出し、認可されれば借金を大幅に減額できる |

| 自己破産 | 裁判所の審査を経て、原則として借金の返済義務がなくなる |

| 過払い金請求 | 利息制限法の上限金利を超える利息を払っていた場合、取り戻せる |

これらには任意整理にはないメリットがある一方、財産を処分しなければならないなどのデメリットもあります。専門家とよく相談し、自分の状況に最も合った債務整理の方法を選択することが肝要です。

任意整理でよくある質問

任意整理を弁護士に依頼して失敗したらどうなる?

任意整理は弁護士に依頼することで、個人で交渉するよりも成功する可能性が高まります。しかし、弁護士に依頼しても100%成功が保証されているわけではなく、稀に失敗するケースもあります。そのような場合、以下のような事態が考えられます。

- 裁判に発展する可能性がある

- 支払った着手金等は返金されない

- 他の解決手段を検討する必要がある

任意整理が失敗した場合でも、弁護士への依頼自体は無駄になりません。交渉の経緯を引き継いだ上で、別の解決手段への切り替えを円滑に進められるというメリットがあります。ただし、そもそも任意整理に適していない状況であれば、早期に方針を転換することが賢明と言えるでしょう。 弁護士への相談は、任意整理に限らず無料で行えるところが多くあります。まずは一度相談して、借金問題解決への第一歩を踏み出すことをおすすめします。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK