知恵袋「借金50万円ってやばい?」解決策と理想の返済シミュレーション

「借金50万円って、もしかしてヤバいのかな…?」

そんな不安を抱えながら、この記事にたどり着いた方も多いのではないでしょうか。

たしかに50万円という金額だけを見ると、「まだなんとかなる」と思うかもしれません。ですが、収入とのバランスや借入先の数、返済状況によっては、将来的にかなり深刻な事態に発展する可能性もあるのです。

この記事では、借金50万円が「やばい」とされる具体的なケースや、その理由をわかりやすく解説します。さらに、返済シミュレーションや、収入に応じた返済プランの立て方、もし返済が難しくなったときの解決方法まで、実践的な情報をまとめました。

「このままで大丈夫なのか」「専門家に相談すべきか迷っている」という方は、ぜひ最後までお読みください。今のうちに手を打てば、これ以上状況を悪化させずに済む可能性が高いです。

知恵袋でも話題の「借金50万円」のヤバさ

借金50万円は、一見そこまで大きな額に感じないかもしれません。しかし、手取り収入や生活状況によっては十分に「やばい」金額です。

例えば、手取り月収が20万円の人の場合、「収入の5〜10%を返済にあてる」という無理のない目安で計算すると、月1万〜2万円の返済が限度です。このペースだと完済までに2〜4年以上かかり、利息も大きく膨らむ可能性があります。

仮に年利18%の消費者金融から借りているとすると、返済額のかなりの部分が利息に消えていくことになります。以下は、手取り月収20万円の人が月1〜3万円ずつ返済した場合の返済シミュレーションです。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

上記の通り、月1万円ペースでは元本の倍以上を返済することになってしまうケースもあるのです。つまり、「たった50万円」ではなく、「利息込みで100万円近い支払い」になるおそれがあるということですね。

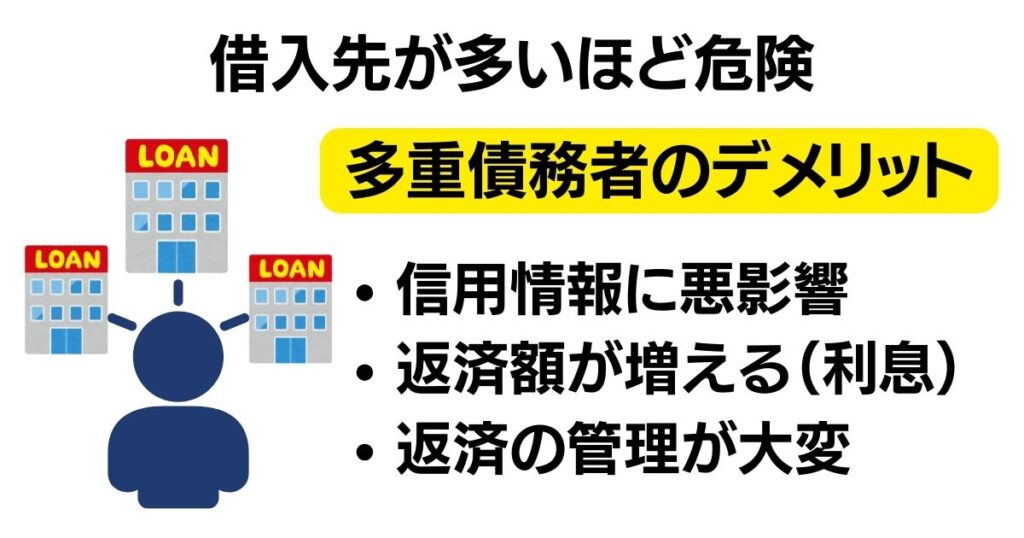

複数社からの借り入れがあるともっとやばい

借金が50万円でも、それが1社ではなく2〜3社からの合計である場合は、より深刻です。というのも、借入先が複数あると、

- 各社に異なる返済日があるため、管理が難しくなる

- 一括での返済がしづらく、利息が重なりやすい

- 「多重債務者」として信用情報に悪影響を与える

といったリスクがあるからです。

実際に、複数社からの借入がある人の多くは、気づかないうちに借金が雪だるま式に膨らんでしまったと語っています。50万円という金額でも、2〜3社に分かれている場合は、放置してしまうとすぐに返済不能に近づく可能性があります。

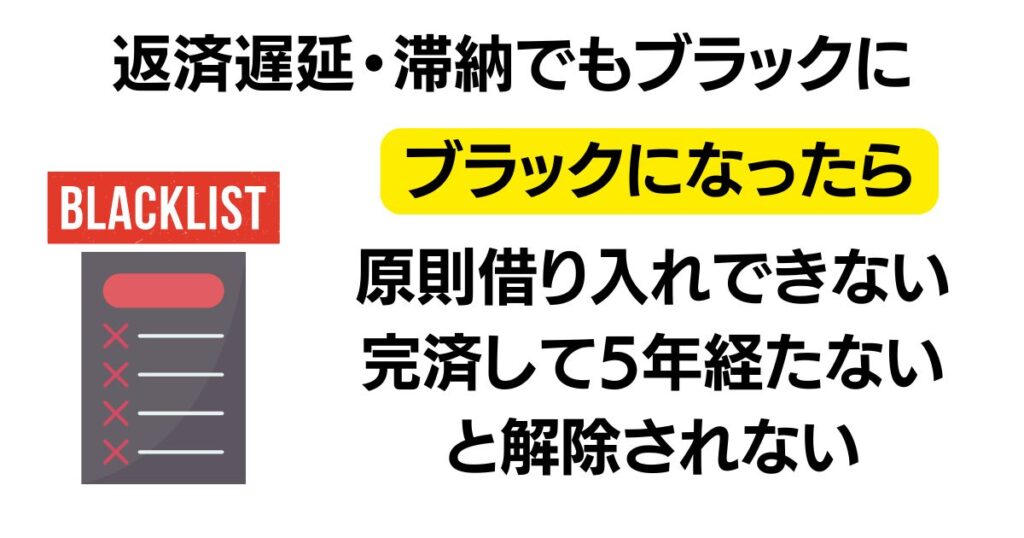

返済の遅延・滞納すると金融ブラックに

「ちょっと遅れたくらいなら大丈夫」と思っていませんか? たとえ借金額が50万円でも、返済の遅延や滞納をすると、信用情報に傷がついて「金融ブラック」に認定される可能性があります。

ブラックリストに載ってしまうと、以下のような影響があります。

- 完済から5年間は、クレジットカードやローン審査に通らない

- スマホの分割購入すらできなくなるケースも

- 将来、住宅ローンなどを組むときに大きな足かせになる

つまり、50万円の借金でも「遅れること」が一番やばいのです。たった1回の延滞が、未来の信用と選択肢を奪ってしまうこともあるのです。

借金50万円をなくすには

収入に応じた返済プランの立て方

まずは自分の毎月の手取り収入から、いくら返済に回せるのかをはっきりさせることが第一歩です。月々の生活費・固定費を見直し、無理のない範囲での返済額を決めましょう。

収入の5〜10%を目安にすると、

- 月収20万円 → 月1〜2万円

- 月収25万円 → 月1.2〜2.5万円

この程度の返済で完済できるなら、まずは自力返済を目指す選択肢もありです。

ただし、「毎月の返済額が収入の10%を超えてしまう」「完済までに5年以上かかりそう」なら、債務整理の検討が必要です。

生活費を見直しして返済資金を確保する

返済原資を増やすには、支出の見直しがもっとも即効性があります。たとえば、

- サブスクの見直し(Netflix、Spotifyなど)

- 外食を減らして自炊を増やす

- コンビニでの無駄遣いを控える

こうした「ちょっとした節約」を積み重ねることで、月5,000〜1万円ほどは確保できる人も多いです。それを返済に回すだけで、完済までの期間も利息総額も大きく変わってきます。

返済期間別の総支払額とシミュレーション

ここでもう一度、50万円を返済する際のパターンを振り返ってみましょう。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

利息の負担を抑えるには、なるべく早く返すことが重要です。目標は、3年以内の完済です。

借金50万円が返済できないときの解決方法

任意整理で減額する方法

「毎月の返済がきつくて生活が苦しい…」という人には、任意整理という方法があります。任意整理とは、弁護士や司法書士を通じて貸金業者と交渉し、将来の利息をカットし、返済額を減らす手続きです。

- 利息がカットされることで、返済総額が減る

- 毎月の返済額を減らせる

- 裁判所を通さず、手続きが比較的かんたん

まずは任意整理でどれくらいの借金が減らせるかチェックしてみましょう。

個人再生で減額する方法

借金が50万円だと個人再生を選ぶケースは少ないですが、もし他の借金も合わせて100万円を超えるような場合は、個人再生も検討に入ります。

これは裁判所を通じて、借金を大幅に(最大1/5に)減額できる法的手続きです。住宅や車を守りつつ、返済の再スタートを切ることが可能です。

自己破産してしまう

最終手段として「自己破産」がありますが、借金が50万円程度であれば、自己破産は現実的ではないケースが多いです。なぜなら、以下の理由があるからです。

- 費用や手続きの手間が大きい

- 財産を手放す必要がある

- 社会的信用に大きな影響がある

とはいえ、生活保護レベルの困窮状態であれば検討する必要もあります

借金が50万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

基本的に、「返済が3ヶ月以上遅れた」「利息だけしか払えていない」「毎月ギリギリの生活になっている」と感じたら、それは相談のタイミングです。

早めに専門家へ相談することで、

- 債務整理の選択肢が広がる

- 督促や差し押さえを避けられる

- 生活の立て直しが早くなる

といったメリットがあります。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK