知恵袋「借金60万円ってやばい?」解決策と理想の返済シミュレーション

「借金60万円って、まだ大丈夫?それとももうやばい…?」

そんな不安を抱えてこのページにたどり着いた方も多いのではないでしょうか。確かに、借金60万円はパッと見では「なんとかなる金額」に思えるかもしれません。でも、収入状況や借入先の数、返済の進み具合によっては、立派な“危険水域”に足を踏み入れている可能性もあるのです。

本記事では、借金60万円がどれくらい危険なのか、年収や返済シミュレーションに基づいて丁寧に解説します。さらに、今すぐできる返済のコツや、いざというときの債務整理の方法まで、やさしくわかりやすくまとめています。

「少額だから大丈夫」と思っていた方こそ、この記事を読めば今のうちに動き出すべき理由が見えてくるはずです。ぜひ最後までご覧ください。

知恵袋でも話題の「借金60万円」のヤバさ

借金60万円は、一見そこまで多くないように感じるかもしれません。しかし、年収や手取りの水準によっては、この金額でも生活を圧迫する深刻な状態に陥ります。

たとえば、手取り年収が240万円(月収20万円)程度の人が毎月1万円ずつ返済していくと、完済まで約8年もかかり、最終的な支払総額は約108万円になります。これは元本のほぼ2倍近くに増える計算です。

「収入の5〜10%を返済にあてる」という安全な返済ラインに照らし合わせると、月1〜2万円までが現実的な返済額。しかしそれでも、返済が長期化すれば利息負担が重くのしかかることになります。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

このように、「借金60万円」といっても、低収入層では立派な“多重負担”になりうるのです。

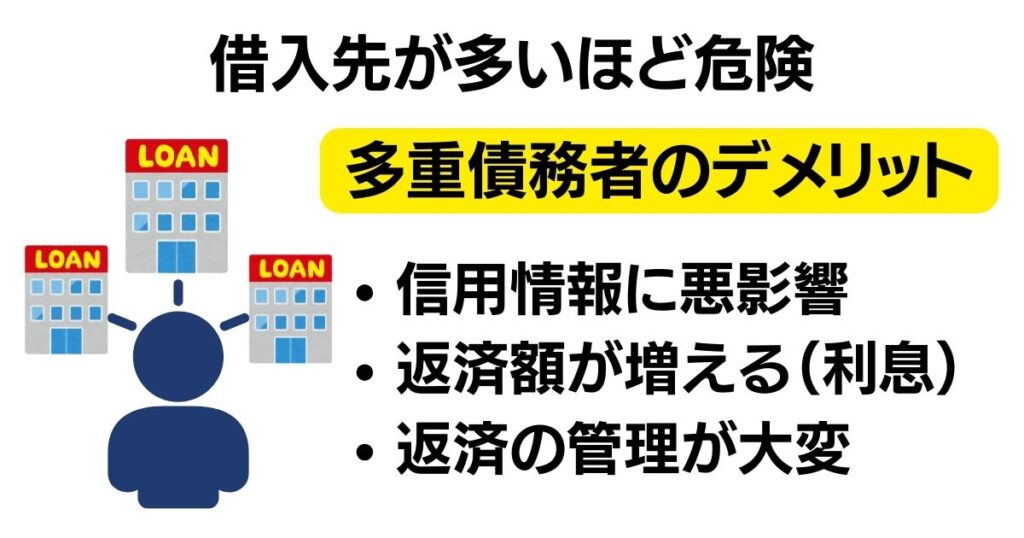

複数社からの借り入れがあるともっとやばい

借金が60万円でも、それが1社からの借入なのか、3社から分散して借りているのかで、状況は大きく異なります。たとえば、アコム20万円、プロミス20万円、アイフル20万円というように、複数の貸金業者から借金がある場合は「多重債務者」とみなされる可能性が高くなります。

多重債務になると、月々の返済管理が複雑化し、うっかり滞納するリスクも上昇。さらに、信用情報にも悪影響が出てくるため、早めの対処が必要です。特にカードローンや消費者金融からの借入で年利が15〜18%ある場合、利息負担だけで年間9万円以上になることもあり得ます。

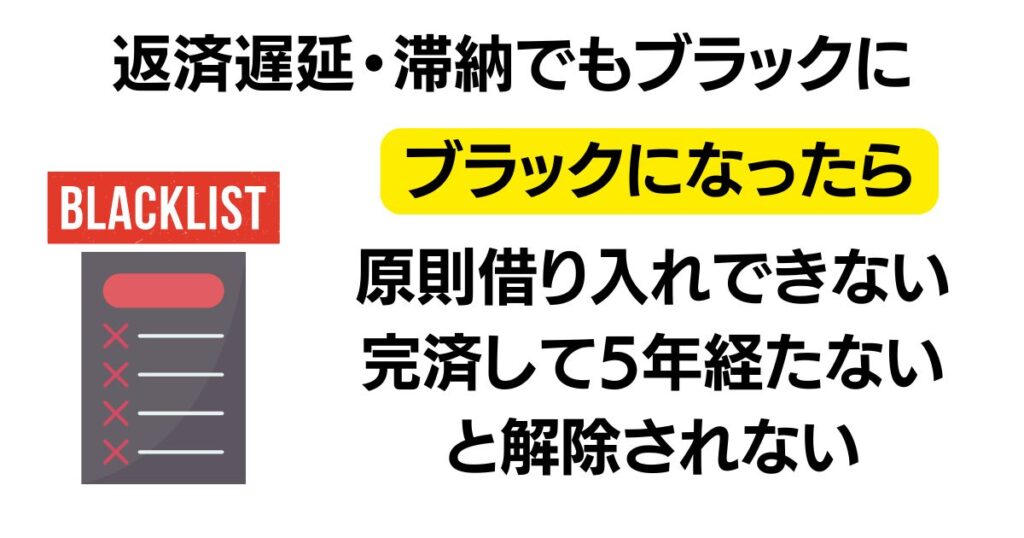

返済の遅延・滞納すると金融ブラックに

「少額だから後回しにしても大丈夫」と油断していると危険です。借金60万円でも、返済の延滞を続けてしまうと信用情報(いわゆるブラックリスト)に傷がつく可能性があります。

一度ブラックになると、完済してから最低でも5年間は金融機関の審査に通らなくなります。つまり、その間はクレジットカードの作成や住宅ローン、自動車ローンなどもすべて不可能になります。

借金60万円をなくすには

収入に応じた返済プランを立てる

まずは、自分の手取り月収に対して無理のない返済額を設定することが大切です。手取り20万円の人なら、月1〜2万円が現実的なライン。もし月3万円以上を返しているとしたら、それは生活費を圧迫している可能性が高いです。

安定して返済を続けるためにも、家計簿を見直し、毎月いくら返済に回せるかを可視化するところから始めましょう。

生活費を見直して返済資金を確保する

意外と見落としがちなのが、固定費の見直しです。たとえば、以下のような支出を見直すだけで、月5,000〜1万円は浮かせられる可能性があります。

- スマホ料金の格安プラン化

- サブスクの解約

- 外食の頻度を減らす

浮いたお金は、すべて返済に回すようにすれば、完済までの期間を短縮でき、結果的に支払う利息も減らすことができます。

返済期間別の総支払額とシミュレーション

ここでもう一度、返済シミュレーションを確認してみましょう。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

この表からもわかる通り、月々の返済額を上げることで、支払う総額を大きく減らすことが可能です。ただし、生活費に無理の出ない範囲で設定するのが鉄則です。

借金60万円が返済できないときの解決方法

任意整理で減額する方法

どうしても毎月の返済が苦しい場合は、「任意整理」という方法があります。これは、弁護士や司法書士を通じて、貸金業者と直接交渉し、将来の利息をカットしてもらう手続きです。

60万円の借金でも、利息分だけで数十万円がカットされる可能性があるため、完済がグッと現実的になります。また、裁判所を通さないため手続きも比較的スムーズです。

- 利息がカットされることで、返済総額が減る

- 毎月の返済額を減らせる

- 裁判所を通さず、手続きが比較的かんたん

まずは任意整理でどれくらいの借金が減らせるかチェックしてみましょう。

個人再生で減額する方法

もし年収が少なく、借金全体を減らさないと返済ができない場合は、「個人再生」という選択肢もあります。これは、裁判所を通じて、借金を最大5分の1程度に減額し、3〜5年かけて分割で返していく制度です。

60万円の借金では利用が難しいケースもありますが、他にも借金があって総額100万円以上ある人には現実的な手段となります。

自己破産してしまう

借金60万円だけの場合、自己破産は最終手段です。基本的には生活に支障が出るレベル(家賃が払えない、電気が止まるなど)で、かつ返済不能と認められたときにだけ選択されます。

手続きには条件やデメリット(官報掲載、一定職業制限など)もあるため、自己破産の前に任意整理などを検討するのが一般的です。

借金が60万円以上ある人によくある質問

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK