借金まみれの生活保護受給者は借金返済をどうするべき?

生活保護は、日本国憲法で保障された国民の権利であり、生活に困窮する国民に対して、国が最低限度の生活を保障する制度です。しかし、生活保護を受給していても、過去の借金や滞納金などの問題を抱えている方は少なくありません。

生活保護費は、衣食住や医療など、生活に必要な費用に充てるためのものです。そのため、借金の返済に充てることは原則として認められていません。 借金があると、生活保護費だけでは生活が苦しくなり、精神的な負担も大きくなってしまいます。 督促状や電話などの取り立てに悩まされることもあるでしょう。

生活保護の申請前に訴訟を起こされている場合、債権者が生活保護費の一部を差し押さえる可能性もあります。 このような事態を避けるためには、生活保護の申請前に自己破産などの債務整理手続きを検討することが重要です。

借金まみれの生活保護受給者が解決するには

生活保護受給者が借金問題を解決するための方法として、債務整理があります。債務整理とは、法律に基づいた手続きによって、借金を減額したり、免除してもらったりする制度です。 主な債務整理には、以下の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

| 手続き | 説明 |

|---|---|

| 任意整理 | 債権者と交渉し、借金の減額や返済方法の変更を行う |

| 個人再生 | 裁判所に申し立て、借金を減額し、3~5年で返済する |

| 自己破産 | 裁判所に申し立て、借金の返済を免除してもらう |

任意整理とは

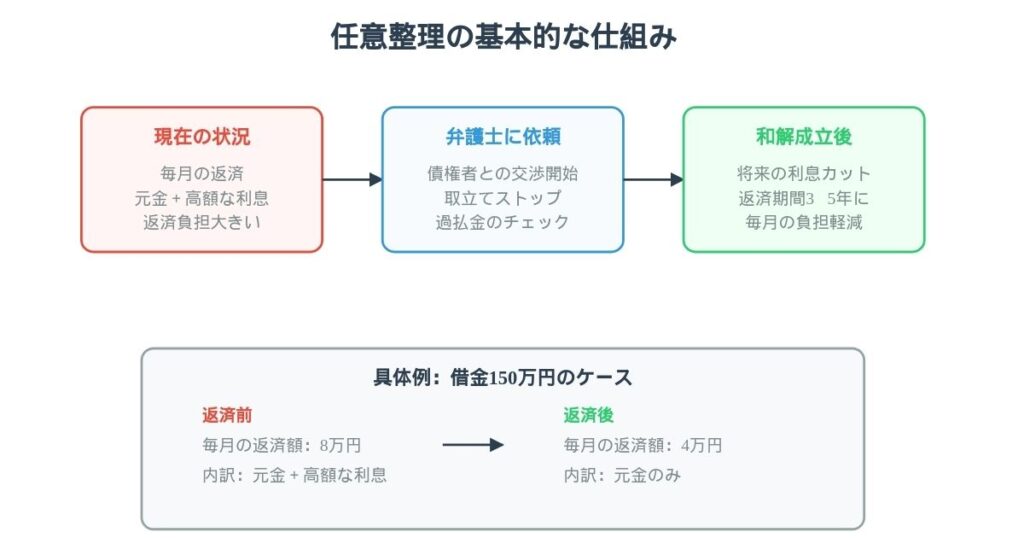

任意整理とは、裁判所を通さずに債権者と直接交渉して、借金の減額や返済方法の変更などを行う手続きです。 この手続きでは、将来利息のカットや、長期分割払いによる月々の返済額の減額などが期待できます。

ただし、任意整理を行うには、債権者の同意が必要となります。 また、生活保護受給中の場合は、安定した収入がないため、任意整理を利用することは難しいでしょう。

個人再生とは

個人再生とは、裁判所に申し立てて、借金を減額してもらい、原則3年~最大5年間で返済していく手続きです。 住宅ローンなどの住宅資金特別条項を利用すれば、住宅を手放すことなく借金整理が可能です。

この手続きを行うには、安定した収入と返済能力が必要です。 生活保護受給中の場合は、安定した収入がないため、個人再生を利用することは難しいでしょう。

自己破産とは

自己破産とは、裁判所に申し立てて、すべての借金の返済を免除してもらう手続きです。 借金がゼロになるため、経済的な負担を大きく軽減することができます。

自己破産には、財産を失う可能性や官報に掲載されるなどのデメリットもありますが、生活保護受給者にとっては、借金問題を解決するための有効な手段となります。

借金まみれの生活保護受給者が生活を立て直すには

債務整理によって借金問題を解決したら、次は生活再建に向けて努力する必要があります。家計の見直しや就労支援などを通して、生活の基盤を固めていきましょう。

- 家計の見直し

- 生活保護費を有効活用するために、家計簿をつけたり、無駄な支出を減らしたりするなど、家計の見直しを行いましょう。

- 就労支援

- 就労意欲のある方は、ハローワークや自治体の就労支援窓口などを利用して、仕事探しを行いましょう。

- 生活保護からの脱却

- 就労によって収入を得られるようになれば、生活保護からの脱却を目指しましょう。

債務整理は、生活再建のためのスタートラインです。積極的に行動を起こし、新たな人生を歩み始めましょう。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK