手取り15万で借金150万はやばい?ギリギリの生活を避けて完済する方法

「手取り15万しかないのに、借金が150万…」

「これってやっぱヤバいよな…?」

そんなふうに感じてるなら、正直なところ、けっこうキツい状況です。

生活するだけで精一杯の手取り15万から、毎月何万円も返済していくのって、現実的に考えてめちゃくちゃ厳しいですよね。下手すると、返しても返しても借金が減らない…なんてことにもなりかねません。

でも、安心してください。借金って、減らせる可能性があるんです。

将来の利息をカットしたり、月々の返済を軽くしたり、うまくいけば借金そのものがグッと減ることだってあります。

今のうちに、借金がどれくらい減らせるのか、無料でサクッとチェックしてみましょう。

手取り15万の人にとって借金150万円がやばい理由

年収で見るヤバさ

手取り月収が15万円ということは、額面年収はおおよそ220万円〜240万円前後と考えられます(社会保険料や税金が差し引かれるため)。この年収で借金150万円というのは、年収の6〜7割にあたる水準です。

一般的に「安全な借金額の目安」は年収の3分の1以内とされているため、それを大きく超えている状態です。しかも、手取り月収15万円では、家賃・光熱費・食費などの生活費をまかなうだけでギリギリになりがち。そこから毎月1〜3万円の返済を続けるのは、かなり無理のある生活といえるでしょう。

たとえば、月1万円の返済では完済まで約13年かかり、利息を含めた総支払額は約314万円。元本の倍以上を支払う計算です。こうした状況は、明らかに“やばい”と言わざるを得ません。

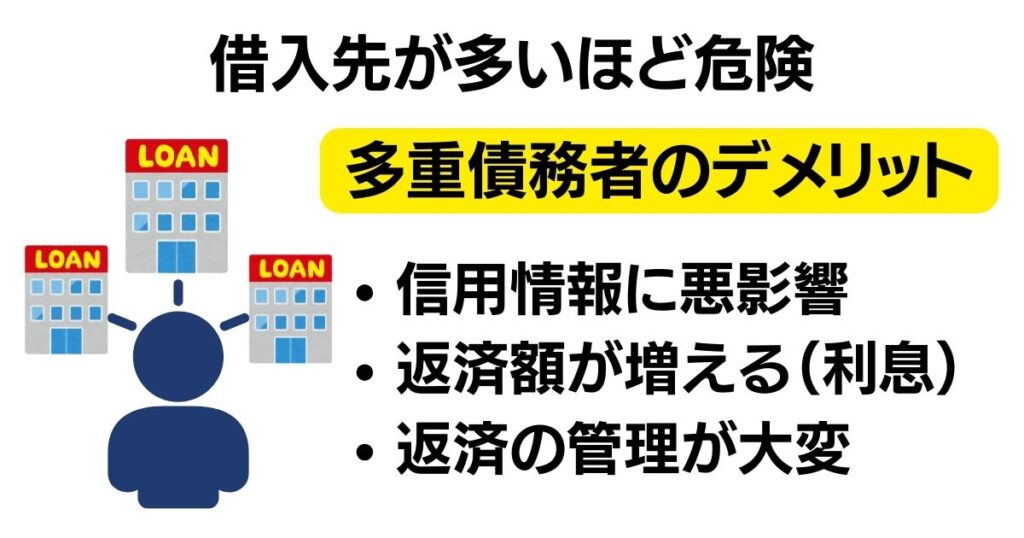

複数社からの借り入れがあるともっとやばい

この150万円が1社からの借り入れであれば、まだ整理しやすいかもしれません。しかし、2〜3社にまたがっている場合は、返済管理が複雑になり、取り立てのプレッシャーや滞納リスクも格段に高まります。

また、借入件数が3件以上になると、信用情報機関では「多重債務者」として扱われ、今後のローンやカード契約も極めて難しくなります。これはスマホの機種代の分割払いや、賃貸契約の保証審査にも影響する可能性があるため、日常生活にも影響が出るレベルです。

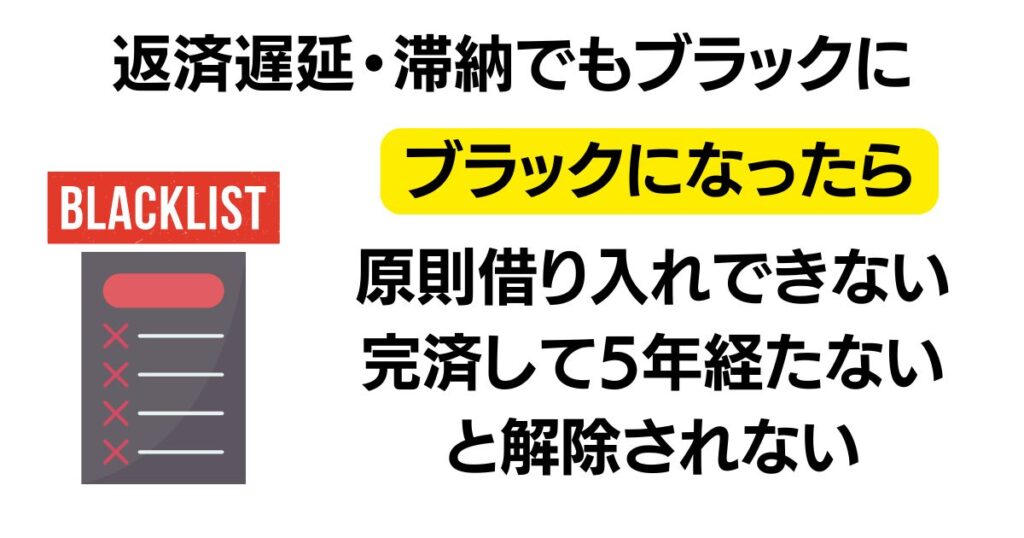

返済の遅延・滞納すると金融ブラックに

返済が1日でも遅れると「延滞」として記録され、長期化すると信用情報に傷がつきます。これが俗に言う「金融ブラック」状態です。

一度ブラックリストに載ると、完済しても5年間は情報が残り続けるため、以下のような影響が出ます。

- クレジットカードの作成不可

- 各種ローン(自動車・住宅など)の審査落ち

- スマホの分割払い不可

これらの影響は非常に大きく、生活の自由度を大きく下げてしまいます。

手取り15万の人が借金150万円をなくすには

収入に応じた返済プランを立てる

借金150万円に対し、月々どれだけ返済に充てられるかを把握するのが第一歩です。一般的に「手取りの5〜10%」が無理のない返済額とされますが、15万円の手取りだと月7,500円〜15,000円程度。

しかしそれでは、下記のように利息を含めた総支払額が膨らんでしまいます。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額(年利18%) |

|---|---|---|

| 1万円 | 約13年 | 約314万円(利息約164万円) |

| 2万円 | 約6年半 | 約267万円(利息約117万円) |

| 3万円 | 約4年半 | 約237万円(利息約87万円) |

手取りが少ない中でこれを返していくのは、かなりの生活苦を強いられる可能性があります。早めの利息カットが必要です。利息カットして毎月の返済がいくら減るか調べてみましょう。(無料の減額診断)

生活費の見直しによる返済資金の確保

「返済原資が足りない」と感じたときは、まず支出を見直してみましょう。特に見直しやすいのは以下のような部分です。

- 通信費(格安SIMへの乗り換えなど)

- サブスク(Netflix・Spotifyなど)の解約

- 食費や外食の回数減少

- 保険の見直し(不要な民間保険の整理)

これらで月5,000円〜1万円節約できれば、返済に充てられる金額が増える可能性があります。

返済期間別の総支払額とシミュレーション

以下は、年利18%で150万円を借りた場合の返済シミュレーションです。

| 月々の返済額 | 完済までの期間 | 総支払額(元本+利息) |

|---|---|---|

| 1万円 | 約13年 | 約314万円 |

| 2万円 | 約6年半 | 約267万円 |

| 3万円 | 約4年半 | 約237万円 |

この表からもわかるように、月1〜2万円の返済では、かなりの利息負担が発生します。任意整理をすることでこの部分の利息をカットしたり減らすことができます。

手取り15万で借金150万円が返済できないときの解決方法

任意整理で減額する

「任意整理」とは、弁護士や司法書士が債権者と交渉し、利息や将来の遅延損害金をカットしてもらう制度です。元本だけを3〜5年で分割返済できるようになり、利息分の支払いがなくなるため、返済総額を大きく減らすことができます。

たとえば150万円の借金でも、毎月25,000円×60回(5年)=総額150万円といった現実的なプランでの返済が可能になります。

- 相談件数月間10,000件以上

- 家族や会社にバレずに相談〜手続き

- 相談は何度でも無料

- 依頼する場合は分割でもOK

\ 匿名でも相談OK /

自己破産してしまう

もし「今後も返済できる見込みがない」「生活保護レベルの収入しかない」という場合は、自己破産も視野に入ります。破産が認められると、借金はすべて免責(ゼロ)になり、返済義務がなくなります。

ただし、官報に名前が載る・一定の職業制限があるなど、デメリットも存在します。

借金が150万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

以下のような兆候がある場合は、すぐに専門家(弁護士や司法書士)へ相談すべきタイミングです。

- 毎月の返済が苦しく、生活費を削っている

- 借金を借金で返している(自転車操業)

- 複数社からの借り入れがある

- 滞納や取り立てが不安になってきた

無料で利用できる「減額診断」などのツールを使えば、いくら減らせる可能性があるかがすぐにわかります。借金は一人で悩まず、専門家の力を借りることが重要です。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK