手取り18万で借金100万はやばい?ギリギリの生活を避けて完済する方法

ちょっとずつ返してるつもりなのに、なぜか残高がなかなか減らない…。

「100万円なら頑張れば返せるはず」って思ってたけど、気づけば毎月ギリギリの生活。

そんな状況に、不安を感じ始めていませんか?

実は、手取り18万円で100万円の借金を抱えていると、気づかないうちに“返せなくなるサイクル”に入りやすいんです。

だからこそ大事なのは、「まだ返せる今のうちに、ちゃんと自分の状況を知っておくこと」。

まずは今の借金がどれくらい減らせる可能性があるかをチェックしてみませんか?

手取り18万の人にとって借金100万円がやばい理由

「手取り18万円」ということは、月収の額面で見るとおおよそ22万〜23万円と想定され、年収ベースでは約250万〜270万円前後になります。

一般的に「借金は年収の3分の1までが限度」と言われており、それを超えると返済負担が生活に影響を及ぼしやすいラインです。

すでにこの水準を超えているあなたの状況は、「返せなくなる可能性がじゅうぶんある」危険水域に入っていると言えます。

さらに、無理なく返済するには「手取りの5〜10%を返済に回す」のが理想ですが、手取り18万円の10%は1.8万円。それでは完済までに長期間と多くの利息がかかってしまい、現実的には厳しいケースも多いのです。

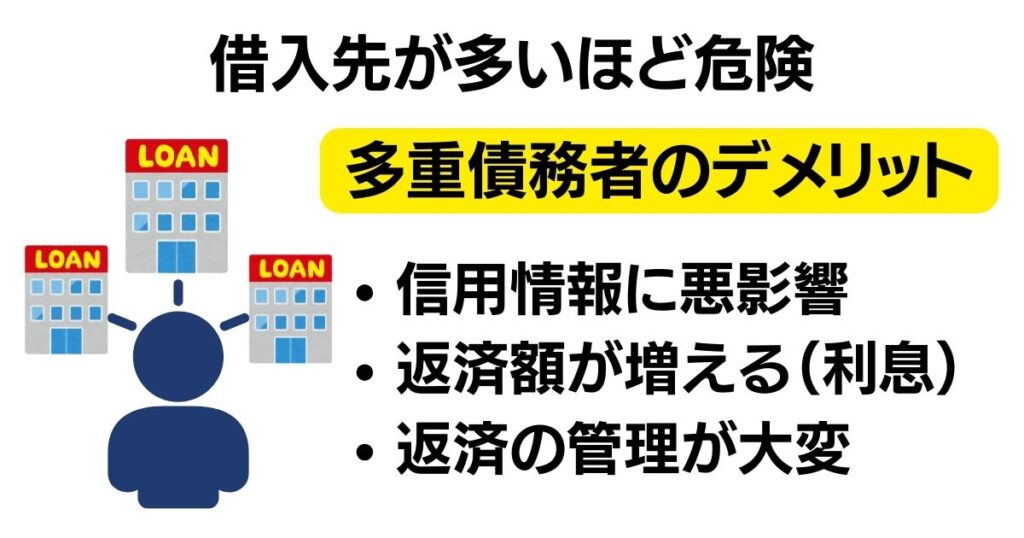

複数社からの借り入れがあるともっとやばい

借金100万円が1社からの借入であれば、まだ管理がしやすく対処も可能です。しかし、これが2社・3社と複数社からの借金だった場合は話が別です。なぜなら、複数の業者に分散して借りていると、

- 各社でそれぞれ高金利(多くが年利18%)

- 返済日がバラバラで管理が煩雑

- 最終的に利息負担がどんどん増える

といった問題が重なり、「返してるのに借金が減らない」悪循環に陥りやすくなります。とくに借入件数が3社を超えると「多重債務者」とみなされ、新たな借入やローン審査にも大きな影響が出てしまいます。

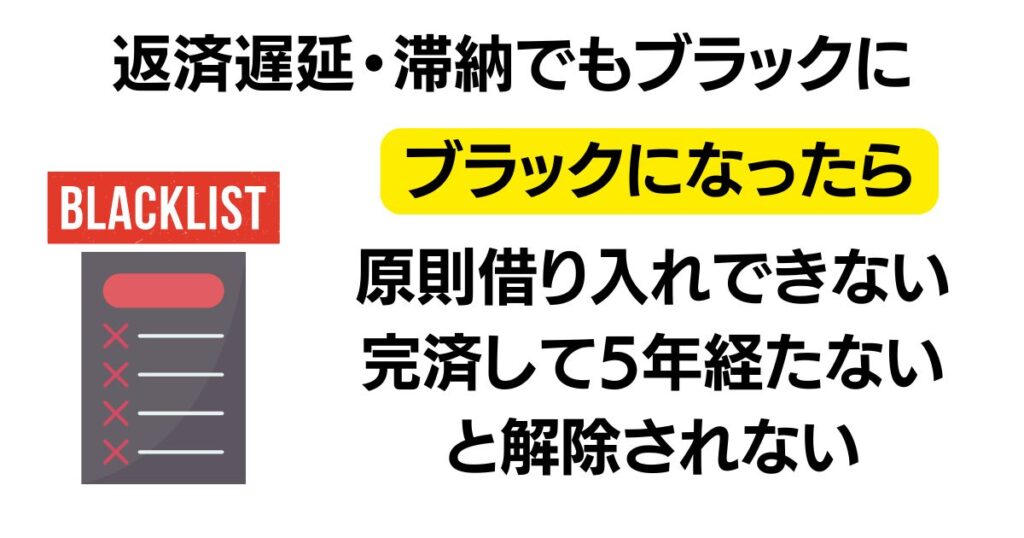

返済の遅延・滞納すると金融ブラックに

もし借金の返済が遅れたり、支払い不能になってしまうと、「金融事故情報」として信用情報に記録されます。

これがいわゆる「ブラックリスト入り」です。

- ローンやクレジットカードが使えなくなる

- スマホの分割払いも審査落ちする

- 賃貸契約や保証人契約で不利になる

生活のあらゆる面で影響が出てきます

この事故情報は、完済から5年間は残るため、たとえ返済が終わってもすぐにクレジットカードを再取得することはできません。だからこそ、延滞前に対策を打つことが重要なのです。

手取り18万の人が借金100万円をなくすには

収入に応じた返済プランを立てる

手取り18万円の人が無理なく返済に充てられる金額は、月1〜3万円が限界です。この範囲内で100万円の借金を返していくと、次のようなシミュレーションになります。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

このように、返済額を上げれば上げるほど、完済期間が短縮されて利息負担も軽くなります。ただし、生活費が足りなくなるような返済計画では逆に借金が増えるリスクもあるため、無理は禁物です。

生活費を見直しして返済資金を確保する

「返済に充てるお金が足りない…」と感じたら、支出の見直しを最優先に考えましょう。

特に見直しやすい項目は以下のようなものです。

- スマホ・ネットの通信費

- 不要なサブスク(動画、音楽など)

- コンビニでの買い物や外食

- 車の維持費(手放すという選択肢も)

「贅沢をやめろ」というよりは、ムダを減らして効率的に返済する意識が大切です。

生活費を見直して返済資金を確保する

「返済に充てるお金が足りない…」と感じたら、支出の見直しを最優先に考えましょう。特に見直しやすい項目は以下のようなものです。

- スマホ・ネットの通信費

- 不要なサブスク(動画、音楽など)

- コンビニでの買い物や外食

- 車の維持費(手放すという選択肢も)

返済期間別の総支払額とシミュレーション

もう一度、返済パターンごとの違いを見てみましょう。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

もし月1万円ずつしか返せない場合は、完済まで約8年かかり、利息も8万円以上に膨らんでしまいます。このままでは「借金のために人生を長く縛られる」ような状態になってしまうので債務整理を真剣に検討すべきです。

手取り18万で借金100万円が返済できないときの解決方法

任意整理で減額する方法

もし「このままでは返済がきつい…」と感じた場合、任意整理という方法があります。

これは、弁護士や司法書士があなたの代わりに貸金業者と交渉して、将来の利息や遅延損害金をカットしてもらう手続きです。

たとえば、100万円を3年で返済する場合でも、任意整理をすれば「利息ゼロ」で毎月の返済額が2万7,000円前後に抑えられるケースもあります。

- 利息・遅延金がカットされる

- 毎月の返済額が下がる

- 裁判所を通さずできる

- 職場や家族にバレずに進められる

費用は1社あたり約5万〜7万円前後が相場で、分割払いに対応している事務所も多いため、収入の少ない方でも利用しやすいです。

- 相談件数月間10,000件以上

- 家族や会社にバレずに相談〜手続き

- 相談は何度でも無料

- 依頼する場合は分割でもOK

\ 匿名でも相談OK /

個人再生で減額する方法

「任意整理でも返済が難しい…」という方には、個人再生という選択肢もあります。これは裁判所を通じて借金を大幅に圧縮(最大5分の1)し、原則3年間で分割返済していく制度です。

借金100万円では、再生の最低弁済額である100万円→100万円となり、額自体はあまり減らないかもしれません。ただし、他に住宅ローンや税金滞納がある場合などは、この手続きが有効に働くケースもあります。

- 安定した収入が必要

- 書類提出が多く、手続きに数か月かかる

- 弁護士や司法書士への依頼がほぼ必須

自己破産してしまう

最後の手段が自己破産です。

借金を帳消しにする強力な制度ですが、「資産を手放す」「一部の職業に一時的に就けない」といったデメリットもあります。

- 借金は基本的にすべてゼロに

- 税金や養育費などは対象外

- 家や車など高額な資産は処分の対象

- ブラック情報として信用情報に5年間記録される

「まったく返済の目処が立たない」「病気や失業で収入が激減した」などの事情がある方にとっては、生活を再スタートさせるための現実的な選択肢です。

借金が100万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

次のような状況に1つでも当てはまるなら、できるだけ早く専門家に相談しましょう。

- 月々の返済が1万円以下しかできず、利息しか払えていない

- 借金が複数社に分かれていて管理ができない

- 返済のために生活費を削りすぎている

- 返済の遅れ・滞納が続いている

- 家族や職場にバレずに解決したい

専門家といっても、初回相談は無料・匿名OKの事務所がほとんどです。まずは「自分がどれくらい減額できるのか」診断ツールでチェックするところから始めてみてください。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK