手取り20万で借金300万円はやばい!?早く返す最短の方法

「借金300万円って、もしかしてやばい…?」

手取り20万円で生活している中、この金額の返済を続けるのはかなり大変です。毎月の返済がギリギリで、生活費を切り詰めてもなかなか借金が減らない…そんな不安を感じていませんか?

実は、借金300万円は返し方を間違えると利息だけで100万円以上損をすることもある、危険なラインです。

でも安心してください。借金は、減額できる可能性があります。

利息のカットや毎月の返済額の軽減など、負担をグッとラクにできる方法があるんです。

まずは、あなたの借金がどれくらい減らせるのか、無料で診断してみてください。

↓↓1分で完了!無料の減額診断はこちら↓↓

手取り20万の人が借金300万円を抱えるリスク

手取りから見る年収300万のやばさ

手取り月収20万円の方は、社会保険料や税金を差し引かれる前の額面年収でおよそ320万〜350万円程度と見られます。ですが、毎月使えるお金は20万円なので、実際の生活はそれに合わせて組み立てるしかありません。

借金300万円というのは、手取りの15か月分に相当します。ここでひとつの目安としてよく使われるのが、「借金の返済は手取りの5〜10%に収めるのが理想」という考え方です。

| 手取り20万円に対する返済負担 | 毎月の返済額 | 借金返済に充ててよい上限 |

|---|---|---|

| 理想(5%) | 1万円 | かなり余裕がある場合のみ |

| 最大(10%) | 2万円 | 生活費にかなり節約が必要 |

| 現実(借金300万・完済まで3〜8年) | 月2〜3万円 | 収入に対して重すぎる負担 |

これを見てもわかる通り、手取り20万円で借金300万円を返済するのは、現実的にはかなり厳しいと言えます。

複数社からの借り入れがあるともっとやばい

もしこの300万円の借金が1社だけからの借入なら、まだ返済計画を立てやすい面もあります。ですが、2社・3社と複数にまたがっていると、それぞれの利息や返済日がバラバラになり、精神的なストレスも大きくなります。

さらに、金融業者によってはリボ払いのような仕組みで「返済しているのに元金がほとんど減らない」という状況にもなりやすく、借金の雪だるま化が進みます。

すでに返済に追われている日々が続いているなら、早めに債務整理や返済プランの見直しを考えた方がいい段階です。

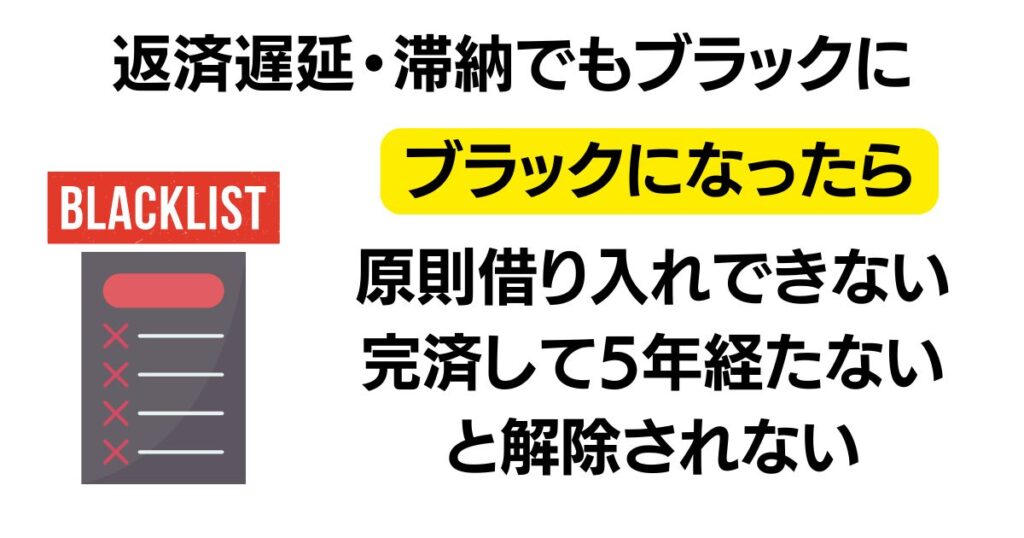

返済の遅延・滞納すればすぐブラックに

返済が遅れると、最初は電話やハガキで督促が来ます。これを無視してしまうと、信用情報に傷がつき、いわゆる「金融ブラック」状態に。いったんブラックになると、完済してからも5年間はローンやクレジットカードの審査に通らなくなります。

たった1回の遅延でも、記録としては6ヶ月間以上残る可能性があります。特に今後、住宅ローンや自動車ローンを組みたいと考えている人は、金融ブラックになる前にしっかり対処しておくべきです。

手取り20万で借金300万円を完済するなら

生活費を見直して返済資金を確保する

家賃・食費・通信費・保険など、削れるところはないか一度ノートに書き出してみてください。最近では固定費の見直しで月1〜2万円浮かせることも可能です。

ただ、生活を極端に切り詰める方法には限界があるので、「生活を犠牲にしすぎない返済プラン」が重要です。それでも足りない場合は、副業や収入アップも視野に入れる必要が出てきます。

収入に応じた返済プランを立て直す

「月々いくら返せるか」を計算しなおすことも大切です。生活費を差し引いた後に残る金額から、毎月確実に返せる金額を決めて、無理のない返済計画を立てましょう。

返済期間別の総支払額とシミュレーション

では実際に、借金300万円を完済するための月々の支払い額と総返済額の目安を以下の表にまとめます(年利18%で計算)。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 3万円 | 約11年 | 約480万円 |

| 5万円 | 約7年 | 約420万円 |

| 7万円 | 約5年 | 約390万円 |

利息だけで90万〜180万円以上かかるケースもあるため、早く返すほど負担は減ります。ただし、手取り20万円の中から月7万円を捻出するのは非現実的です。

ただし、任意整理による減額手続きをすれば、利息分をカットできるので月々の返済額を抑えながら5年以内の完済もすることができます。

まずは任意整理してどれくらい減額ができるのか無料診断で確認してみましょう。(減額診断では自分の借り入れ状況に合わせた正確な減額金額が分かります)

手取り20万で借金300万円が返済できないときの解決方法

任意整理で減額する

任意整理とは、弁護士や司法書士を通じて貸金業者と交渉し、利息や遅延損害金をカットしてもらう手続きです。元金は減らずとも、支払い総額が大きく下がる可能性があります。

手続き後は3〜5年で完済できるような分割返済に切り替えてもらえるケースも多く、返済の目処が立ちやすくなります。

- 相談件数月間10,000件以上

- 家族や会社にバレずに相談〜手続き

- 相談は何度でも無料

- 依頼する場合は分割でもOK

\ 匿名でも相談OK /

個人再生で減額する

借金が300万円ある場合、個人再生を選ぶと100万円程度まで減額できる可能性があります。住宅ローンがあって家を手放したくない方でも、住宅を守りながら債務を大幅に減らせるのが大きなメリットです。

ただし、継続的な収入があることが条件となります。

自己破産してしまう

どうしても返済ができない場合、最終手段として「自己破産」という選択肢もあります。自己破産をすると、借金の返済義務がなくなる代わりに、財産の一部は手放す必要があります。

ブラックリストには登録されますが、5年経てば信用情報は回復します。生活を再スタートさせるためのリセット手段として検討する価値はあります。

手取り20万で借金が300万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

すでに「毎月の返済がキツい」「生活費が足りない」「利息ばかり払っている」という状況なら、今が相談のタイミングです。

借金問題は放っておいても解決しません。むしろ、時間が経つほど利息は増え、信用情報にも悪影響が出ます。

借金が300万円ある方は、債務整理でどれだけ減額できるか、まずは無料診断ツールでチェックしてみることをおすすめします。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK