手取り20万円の人が借金100万円を抱えるリスクと爆速完済方法

手取り20万円で借金100万円。

これ、正直かなりキツい状態です。

「毎月ちょっとずつ返してればそのうち終わるでしょ」って思ってたら、ちょっと危ないかもしれません。

今のままじゃ、利息ばっかり払って元本が全然減らないまま何年もダラダラ返済を続けることになります。しかも、ちょっとでも体調崩したり、仕事減ったりしたら一発アウト。すでに収入の4割が借金に消えてるって、かなり危ないバランスなんです。

だったらもう、無理して耐える前に、「減らせる借金は減らして、返せる形に整える」ほうがずっと楽で確実です。

まずは、あなたの借金がどれくらい減らせるのか、無料でチェックしてみてください。匿名OKで、結果もすぐわかります。

手取り20万円で借金100万円はやばい理由

年収と返済能力からみるヤバさ

手取り月収が20万円ということは、額面年収にすると約300万円前後と見込まれます。そのうちの100万円を借金として抱えている状態は、年収の約3分の1以上を借金が占めているという、非常にリスクの高い状況です。

借金は「年収の3分の1」がひとつの目安とされており、それを超えると返済が長期化しやすく、生活の圧迫や延滞リスクも高まります。特に消費者金融などの高金利で借りている場合、利息の負担が重く、毎月の支払いの大半が“利息だけ”になってしまうこともあるのです。

手取り20万円の中から生活費や固定費を差し引くと、返済に充てられる金額は月1〜3万円が限界。少しでも支出が増えれば、すぐにバランスが崩れてしまうような、綱渡りの返済生活になってしまいます。

複数社からの借り入れがあるともっとやばい

もし借入先が2社以上ある場合、事態はさらに深刻です。返済日がバラバラで管理が難しくなり、うっかり延滞してしまうリスクも上がります。

以下の表をご覧ください。年利18%で借入している場合の、借入社数ごとの利息負担とリスクレベルの違いです。

| 借入社数 | 借入総額 | 月の利息合計(目安) | 管理リスク |

|---|---|---|---|

| 1社 | 100万円 | 約1.5万円 | 低め |

| 2社 | 50万円ずつ | 約1.6万円 | 中 |

| 3社 | 30万・30万・40万 | 約1.7万円 | 高い(滞納リスクあり) |

借入先が増えると、利息もわずかに増えるだけでなく、精神的なストレスや「うっかり延滞」の危険性も跳ね上がります。1社のつもりが、いつのまにか2社、3社に広がっている場合は要注意です。

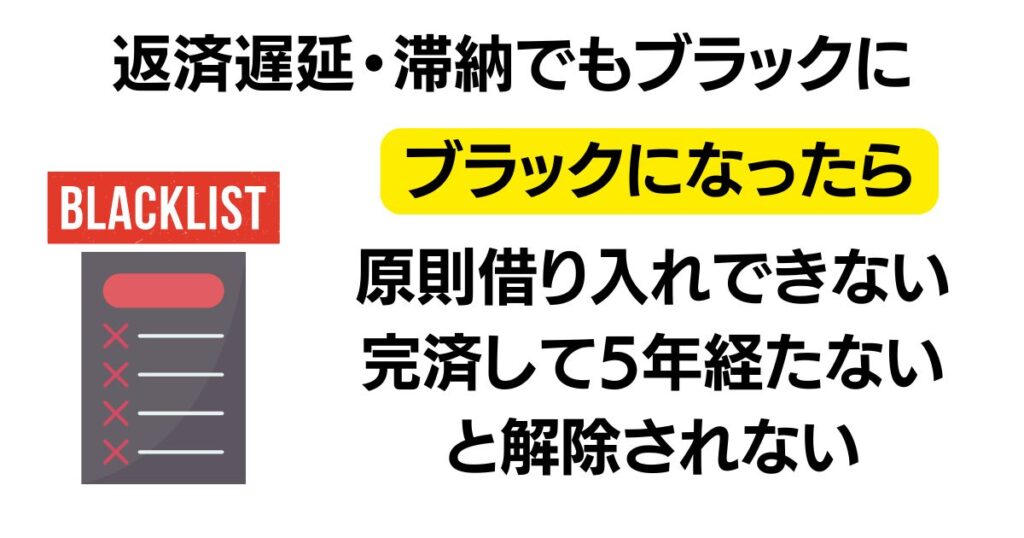

返済の遅延・滞納すると金融ブラックに

返済を1日でも遅れると、信用情報に「延滞」として記録されます。これが2ヶ月以上続くと「異動情報(ブラックリスト)」となり、完済から5年間は金融機関の審査に通らなくなります。

- クレジットカードの新規発行・更新不可

- スマホの分割購入ができない

- 自動車ローン・住宅ローンの審査落ち

「たった1回の延滞」が引き金になり、その後の人生設計に大きな影響を与えてしまう可能性があるため、返済が綱渡り状態の人ほど、早めに減額手続きをするべきです。

手取り20万円の人が借金100万円をなくすには

収入に応じた返済プランを立て直す

手取り20万円の場合、月1万〜2万円の返済が限度ラインといえます。

しかし、100万円の借金を年利18%で返していく場合、月1〜2万円の返済では返済期間が長期化し、利息も多く支払うことになります。以下の表をご覧ください。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

このように、返済額が少ないほど完済までの期間が長くなり、結果的に多くの利息を支払うことになります。任意整理という手続きならこの利息分をカットできるため、安くかつ短い期間で完済することができます。

生活費の見直して返済資金の確保する

生活費の中で無駄な出費を見直せば、返済に充てられるお金を増やせるかもしれません。

- スマホ代の見直し(格安SIMへの乗り換え)

- サブスクの解約や見直し

- 外食・コンビニ支出の削減

- 保険料の再検討

固定費を月5,000円〜1万円でも削減できれば、返済額を上げることができ、完済までの道のりを大きく短縮できます。特に外食費は贅沢をするなというわけではなく、出前やコンビニでついつい買ってしまうといった無駄遣いを減らすことが肝心です。

手取り20万円の人で借金100万円の返済が厳しい場合

任意整理で減額する

月1〜2万円の返済では利息ばかり払って元本がなかなか減らない…という方には、任意整理という手続きで借金を減額する方法があります。

任意整理とは、弁護士や司法書士が貸金業者と交渉し、将来利息や遅延損害金をカットして、元本だけを分割で返済する方法です。これにより、返済総額が大幅に軽減され、毎月の支払額も調整可能になります。

- 手続き期間は約1〜3ヶ月で終了

- ブラック情報が5年記録されるが完済できる

- 弁護士・司法書士費用は5〜10万円(分割できる)

早めに手続きすれば、利息負担をゼロに近づけて、完済までの見通しが立てやすくなります。

- 相談件数月間10,000件以上

- 家族や会社にバレずに相談〜手続き

- 相談は何度でも無料

- 依頼する場合は分割でもOK

\ 匿名でも相談OK /

自己破産してしまう

支払いの目処がまったく立たない場合は、「自己破産」も検討対象になります。すべての借金が帳消しになる代わりに、一定以上の財産を手放す必要があります。

自己破産の注意点

- 20万円以上の資産は処分対象

- ブラック状態は約10年

- 資格制限が一部あり(士業など)

手取り20万円の人で借金が100万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

次のような状態であれば、迷わず専門家に相談してください。

- 利息の支払いだけで限界

- 毎月の生活費がカツカツ

- 延滞や滞納が続いている

このままでいけると思いますか?事故や病気、仕事がなくなったら一発アウトです。

今すでに、収入の40%を借金に奪われている状況は、決して安全とは言えません。綱渡りの生活を続けるよりも、早めに「任意整理」で将来の利息をカットし、元本だけを着実に返していくほうが、何倍も確実で安心です。

「まだなんとかなる」と思っている今が、動ける最後のチャンスかもしれません。まずは、あなたの借金がどれだけ減らせるか、無料の減額診断で確認してみましょう。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK