手取り25万で借金100万はやばい?ギリギリの生活を避けて完済する方法

「100万円くらいなら、がんばれば返せる」

そう思って毎月コツコツ返してるのに、気づけば利息ばっかり払ってて、元本が全然減らない。

そんな状況、けっこう危険かもしれません。

手取り25万円の人にとって、100万円の借金は年収の4分の1以上。

もしこの先、返済が遅れたり、借入先が増えてしまったらクレジットカードも、ローンも、通らなくなる「ブラックリスト入り」なんてこともありえます。

「このままで本当に大丈夫?」

そう感じたら、まずは自分の借金が減らせるか、無料でチェックしてみてください。

手取り25万の人にとって借金100万円がやばい理由

年収からみるヤバさ

「100万円の借金って、そんなにヤバいの?」と思っている人は多いかもしれません。たしかに数字だけ見ると、ギリギリ返せそうに見えるかもしれません。でも、手取り月収25万円の人にとって、借金100万円は油断できない金額です。

額面の年収にするとおよそ380〜410万円前後。そのうち100万円が借金というのは、年収の25%以上を借りているということ。これが住宅ローンなど目的がはっきりしているものであればまだしも、カードローンや消費者金融からの借入であれば、金利も高く返済負担が重くのしかかります。

さらに、毎月の返済額を月収の5〜10%以内(約1.2〜2.5万円)に抑えると、完済までに5年以上かかることもあります。長期間にわたる返済は、生活の余裕を削り、精神的なストレスにもつながるため、早めの対処が大切です。

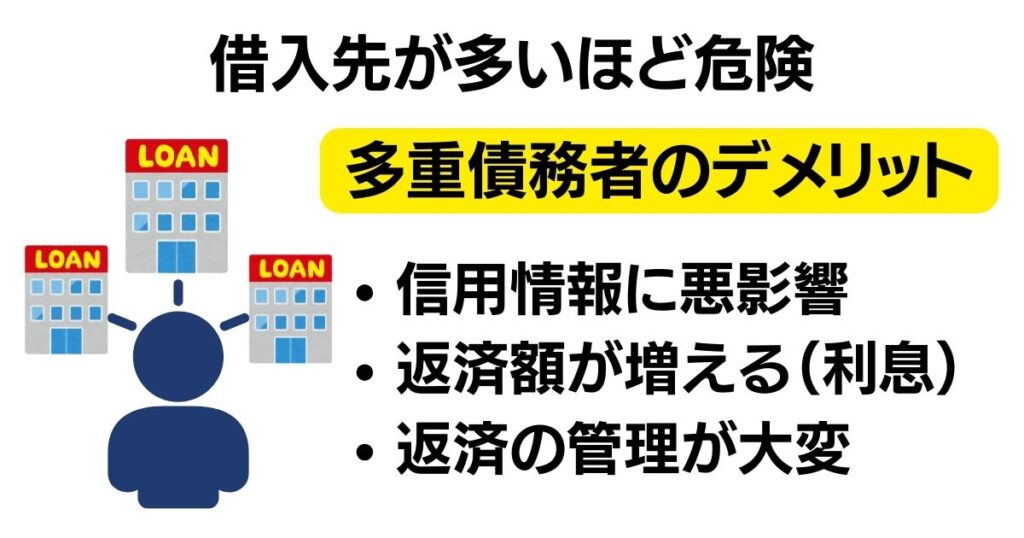

複数社からの借り入れがあるともっとやばい

借入先が1社だけならまだ管理はしやすいですが、2社以上から借りていると、一気に話は変わります。借入先ごとに返済日が違ったり、金利や利息の計算方法がバラバラだったりして、返済計画が複雑になり、うっかりミスや延滞のリスクが高くなります。

また、金融機関側から見ても、複数社から借りている=「多重債務者」と判断されるため、新たな借り入れがしづらくなったり、信用度が大きく下がる可能性があります。

以下は借入先が1社と3社の場合で比較したリスクの違いです

| 項目 | 借入1社 | 借入3社 |

|---|---|---|

| 返済日 | 毎月1回で管理しやすい | 月に複数回、遅れやすい |

| 金利管理 | シンプル | 各社で異なる場合が多い |

| 精神的ストレス | 比較的少ない | 常に返済に追われる状態 |

| 審査の影響 | まだ通る可能性あり | 多重債務とみなされ、通りにくい |

このように、借金総額が同じでも、借入社数が増えるだけで返済リスクが跳ね上がることがわかります。

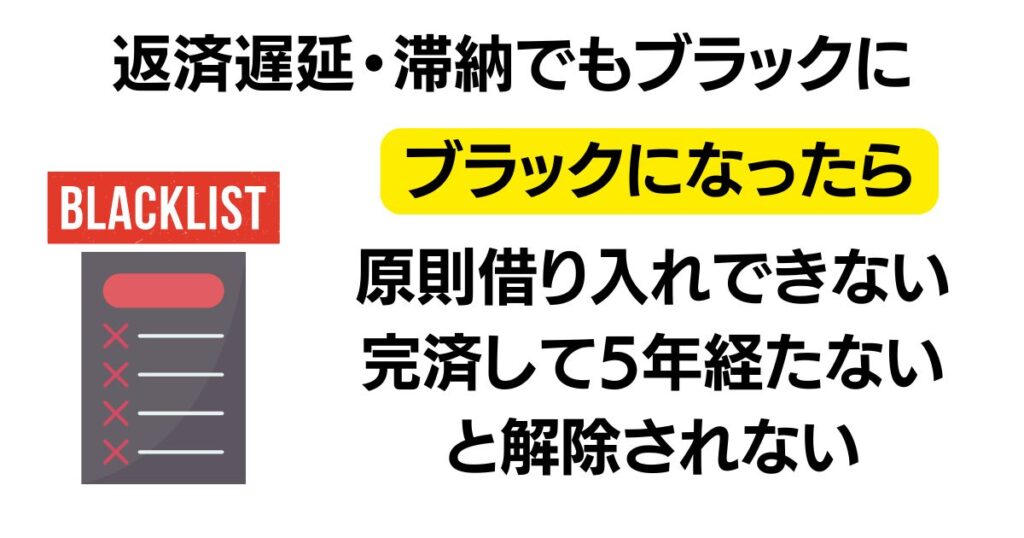

返済の遅延・滞納すると金融ブラックに

たった一度の遅延でも、金融機関や信用情報機関に記録が残ることがあります。特に61日以上の延滞、もしくは3ヶ月以上返済が滞ると、「金融事故」として扱われ、ブラックリスト入りとなってしまいます。

ブラックになると、どうなるのか。結論から言えば、ローン・クレジットカード・スマホの分割払いなど、あらゆる審査に通らなくなります。

しかも、完済しても安心ではありません。事故情報が記録されてから5年間は、信用情報に傷が残り続けます。

たとえ借金がゼロになっても、「過去に滞納歴あり」と判断されるわけです。これは車や家の購入だけでなく、就職や賃貸契約に影響する場合もあるため、たかが100万円と軽く見るのは危険です。

手取り25万円の人が借金100万円をなくすには

収入に応じた返済プランを立てる

手取り25万円の方であれば、生活費や固定支出を除いた「自由に使えるお金」は月5〜7万円ほどと考えられます。ここから毎月3万円を返済にまわせれば、3年以内の完済が現実的です。

ただし、家賃や扶養家族、ボーナスの有無などで状況は大きく変わります。まずは1ヶ月の収支を整理し、「無理なく返済できるライン」を見極めることが大切です。返済額を増やすことで、利息の負担が軽減され、総支払額が10万円以上変わるケースもあります。

また、借金がある間は追加の借り入れは極力避け、家計全体の安定を優先しましょう。

生活費を見直しして返済資金を確保する

意外と気づかない無駄遣いが、家計の中には潜んでいます。たとえば、コンビニの買い物やランチ代、使っていないサブスク、有料アプリなど。これらを見直すだけで、月1〜2万円の節約が可能なケースも多いです。

また、格安SIMへの切り替えや、不要な保険の解約も大きな効果があります。節約は一見地味ですが、固定費を削減できれば長期的な返済力が高まります。

返済期間別の総支払額とシミュレーション

年利18%で借金100万円を返済した場合のシミュレーションしてみました。

| 月々の返済額 | 完済までの期間 | 利息込み総支払額 |

|---|---|---|

| 1万円 | 約8年 | 約108万円 |

| 2万円 | 約4年半 | 約95万円 |

| 3万円 | 約3年 | 約89万円 |

この表からも分かるように、月々の返済額が大きくなるほど、支払う利息が減り、完済までの期間も短縮されます。

ただし、毎月3万円を返済に充てるのが苦しい場合は、生活費の見直しと合わせて、債務整理などの減額手段も視野に入れるべきです。

手取り25万円で借金100万円が返済できないときの解決方法

任意整理で減額する方法

任意整理は、弁護士や司法書士を通じて、貸金業者と交渉し、将来の利息をカットしてもらう手続きです。元本は減りませんが、毎月の返済負担が軽くなり、完済の目処を立てやすくなります。

また、裁判所を通さずにできるため、比較的スムーズで、手続き後も家族や職場に知られずに進められるメリットがあります。

ブラック情報は登録されますが、最短3年で完済できるスケジュールを立て直せることも多く、100万円レベルの借金には非常に相性の良い解決策です。

- 相談件数月間10,000件以上

- 家族や会社にバレずに相談〜手続き

- 相談は何度でも無料

- 依頼する場合は分割でもOK

\ 匿名でも相談OK /

自己破産してしまう

最終手段としての自己破産は、返済能力がまったくない人が「借金をゼロにする制度」です。もちろん、財産がある場合は処分されることになりますし、ブラック情報も登録されます。

ただし、100万円の借金で自己破産を選ぶのはかなり限定的です。「無職で収入がない」「病気で働けない」「生活保護を受けている」など、返済能力が完全に失われた状態でない限り、まずは他の方法を検討しましょう。

手取り25万円で借金が100万円以上ある人によくある質問

どのタイミングで専門家に相談すべき?

「月々の返済が利息ばかりで元本が減らない」「複数社から借りていて返済日がバラバラ」「延滞をしてしまった」といった場合は、すぐにでも専門家に相談すべきサインです。

借金問題は、早めに動いた人ほど解決策の選択肢が多いのが現実です。弁護士や司法書士に相談すると、現在の借金がどれだけ減額できるかの診断も受けられます。

まずは以下のような【無料の減額診断ツール】を使って、「自分の借金がどれだけ減る可能性があるのか」試してみるのが第一歩です。

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK