手取り18万円で借金200万円を完済するには?債務整理時のシミュレーション

手取り18万円で借金200万円を抱えている方に向けて、具体的な返済方法とシミュレーションをご紹介します。特に任意整理を活用した場合、毎月の返済額を3〜5万円程度にまで軽減でき、利息もカットされるため、総返済額を大幅に減らすことができます。この記事では、自力返済と債務整理それぞれのメリット・デメリットを比較しながら、あなたに最適な返済プランを見つけるためのポイントを詳しく解説していきます。

手取り18万円で借金200万円の返済は可能なのか

借金200万円に対して手取り18万円という収入で、本当に返済は可能なのでしょうか。結論から言えば、自力返済は非常に困難ですが、債務整理を利用することで返済の可能性が広がります。手取り18万円の生活実態を理解し、適切な返済方法を選ぶことで、返済の道筋を立てることができます。まずは現実的な返済プランを考えていきましょう。

手取り18万円の一般的な生活費内訳

手取り18万円での一般的な生活費の内訳を見ていきましょう。

| 項目 | 金額の目安 |

|---|---|

| 家賃 | 7万円 |

| 食費 | 3万円 |

| 水道光熱費 | 1万円 |

| 通信費 | 1万円 |

| 日用品・衣類 | 2万円 |

| 交通費 | 1万円 |

| 残り(返済可能額) | 3万円 |

このように、手取り18万円の場合、生活費を最大限切り詰めても毎月の返済に回せる金額は3万円程度となります。この金額で借金200万円を返済しようとすると、利息だけでも膨大な金額となり、完済までに10年以上かかる計算になります。

今の返済に苦しみを感じている方は、一度債務の減額診断を受けることをお勧めします。専門家に相談することで、より現実的な返済プランを立てることができます。

借金200万円の返済に必要な年収の目安

総量規制の観点から見ると、借金200万円を安全に返済するためには年収600万円程度が必要とされています。これは、借入可能額の目安が年収の3分の1とされているためです。

手取り18万円の場合、年収換算で約216万円となるため、借金200万円は理想的な返済額をはるかに超えていることになります。このような状況では、返済計画の見直しや債務整理の検討が必要不可欠です。

返済負担を軽減するための方法として、任意整理や個人再生といった選択肢を視野に入れることで、より現実的な返済プランを組むことが可能になります。

自力返済と債務整理のメリット・デメリット比較

| メリット | デメリット | |

|---|---|---|

| 自力返済 | ・信用情報に影響なし ・将来的な借入れが可能 ・自己管理能力が身につく | ・返済負担が大きい ・利息負担が重い ・長期化するリスク |

| 債務整理 | ・返済負担の大幅軽減 ・利息カットの可能性 ・専門家のサポート | ・信用情報に記録 ・5年間は新規借入れ困難 ・手続き費用が必要 |

手取り18万円で借金200万円を抱える場合、自力返済よりも債務整理を選択する方が賢明な判断となる可能性が高いです。債務整理を行うことで、毎月の返済額を現実的な金額に抑えることができ、確実な返済計画を立てることが可能になります。

また、専門家のサポートを受けることで、より効率的な返済方法を見つけることができます。ただし、債務整理には一定期間の借入れ制限などのデメリットもあるため、慎重に検討する必要があります。

手取り18万の人が借金200万円を任意整理した時の返済シミュレーション

任意整理は借金を抱えた方にとって有効な解決手段の一つです。手取り18万円の方が借金200万円を任意整理した場合、将来の利息がカットされ、返済負担を大幅に軽減することができます。ここでは、3年返済と5年返済のシミュレーションを詳しく見ていきましょう。

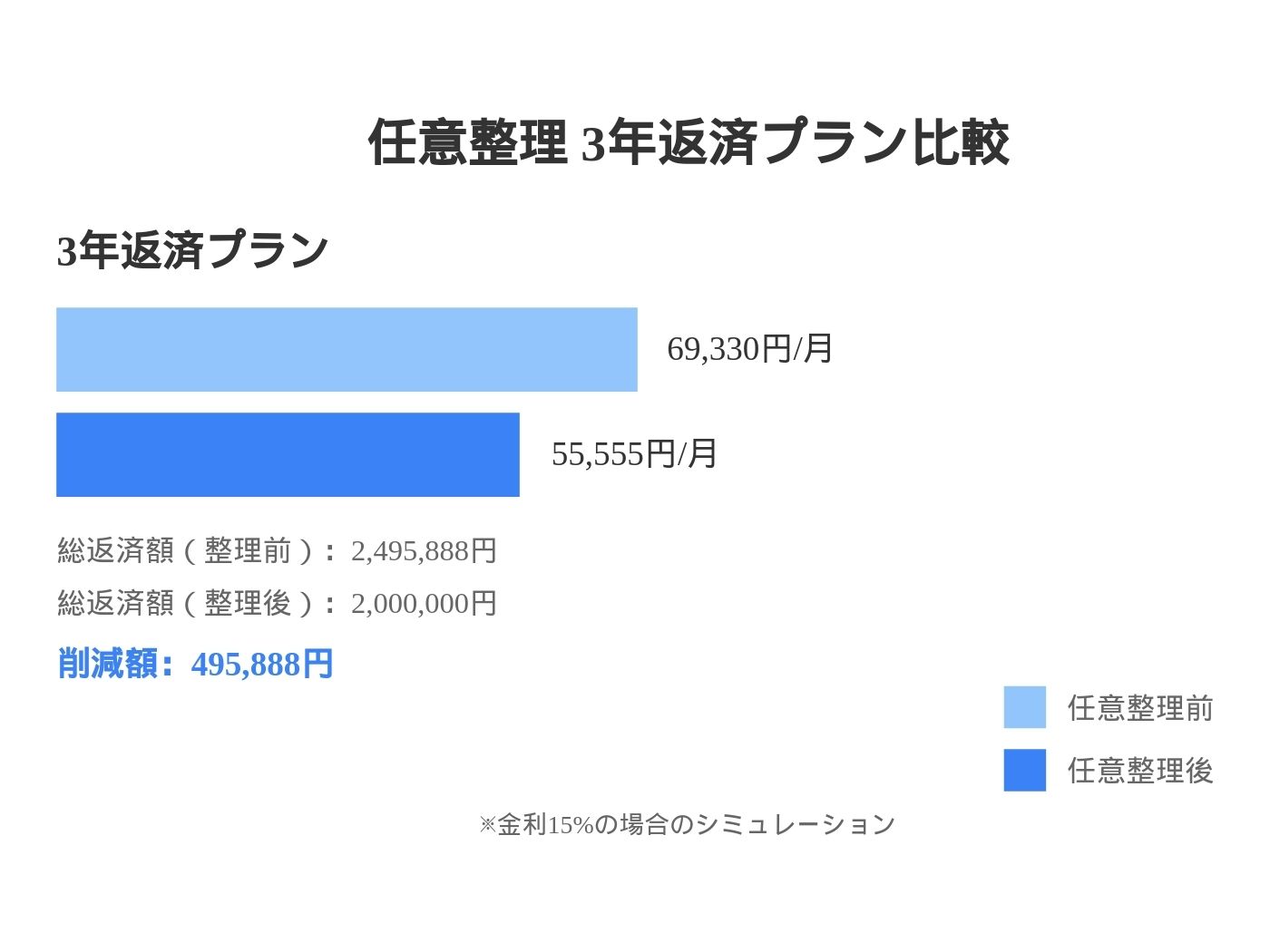

任意整理して3年返済を目指した場合のシミュレーション

| 項目 | 任意整理前 | 任意整理後 |

|---|---|---|

| 毎月の返済額 | 69,330円 | 55,555円 |

| 支払利息 | 495,888円 | 0円 |

| 総返済額 | 2,495,888円 | 2,000,000円 |

3年(36ヶ月)での返済を選択した場合、毎月の返済額は約55,555円となります。これは任意整理前と比べると、毎月約14,000円の負担軽減になります。手取り18万円の方にとって、月々55,555円の返済は決して楽な金額ではありませんが、利息がカットされることで総返済額を約50万円削減できます。

3年という期間は、信用情報の回復を考えると理想的な期間と言えますが、毎月の返済額が高めになるため、生活状況をしっかりと考慮する必要があります。

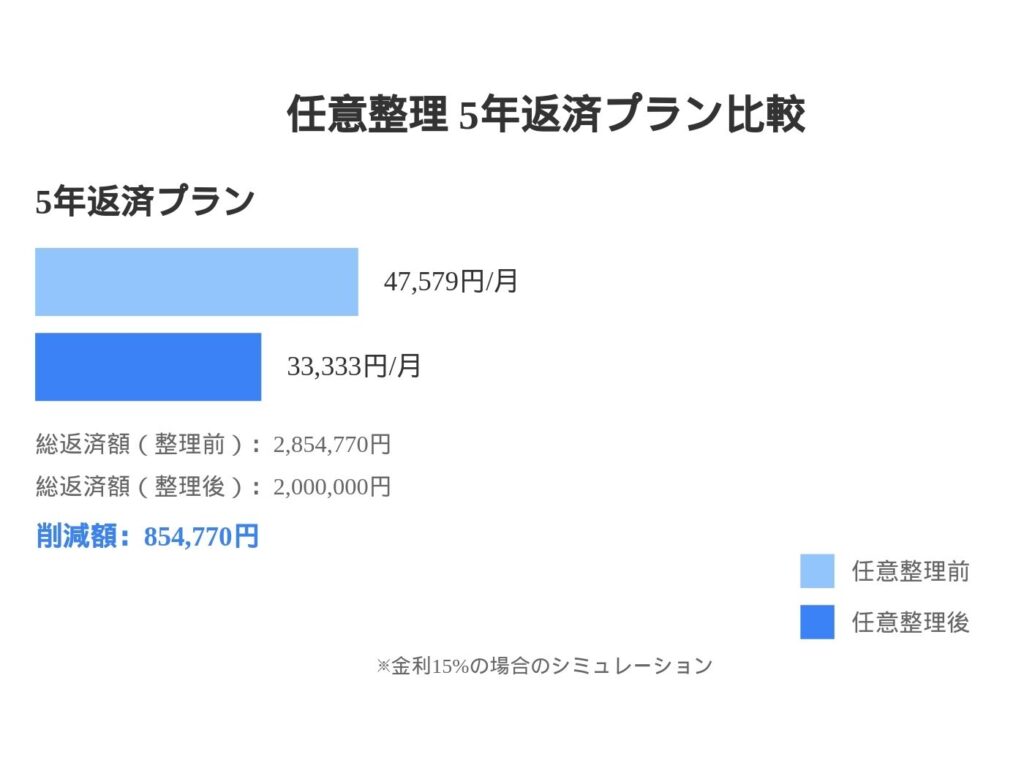

任意整理して5年返済を目指した場合のシミュレーション

| 項目 | 任意整理前 | 任意整理後 |

|---|---|---|

| 毎月の返済額 | 47,579円 | 33,333円 |

| 支払利息 | 854,770円 | 0円 |

| 総返済額 | 2,854,770円 | 2,000,000円 |

5年(60ヶ月)での返済を選択した場合、毎月の返済額は約33,333円まで抑えることができます。任意整理前と比較すると、毎月約14,000円以上の負担軽減となり、さらに利息分の85万円以上を削減できます。

手取り18万円の収入では、生活費を考慮すると5年返済プランの方が現実的かもしれません。毎月の返済額33,333円であれば、家賃や生活費を支払った後でも余裕を持って返済を続けることができます。

ただし、返済期間が長くなるため、その分だけ新規の借入れができない期間も延びることを考慮に入れる必要があります。生活状況や将来の計画に合わせて、3年プランと5年プランのどちらが自分に適しているか、慎重に検討することをお勧めします。

手取り18万の人が借金200万円を個人再生した時の返済シミュレーション

個人再生は任意整理とは異なり、裁判所を通じて借金額そのものを大幅に減額できる可能性がある制度です。手取り18万円の方の場合、収入や財産状況によって200万円の借金を100万円前後まで圧縮できる可能性があります。以下で具体的なシミュレーションを見ていきましょう。

個人再生して3年返済を目指した場合のシミュレーション

| 項目 | 個人再生前 | 個人再生後 |

|---|---|---|

| 借金総額 | 200万円 | 100万円 |

| 毎月の返済額 | 69,330円 | 27,778円 |

| 総返済額 | 2,495,888円 | 1,000,000円 |

| 生活可処分所得 | 約11万円 | 約15万円 |

個人再生を利用して3年での返済を選択した場合、毎月の返済額は約27,778円程度まで軽減される可能性があります。これは手取り18万円から見ても、十分に返済可能な金額となります。

個人再生の場合、任意整理と同様に将来の利息もカットされますが、さらに元本も大幅に減額されるため、毎月の返済負担は大きく軽減されます。3年という返済期間は、通常の個人再生では標準的な期間とされており、生活の立て直しを図りながら返済を進めることができます。

ただし、個人再生の場合は弁護士費用などの手続費用が必要となることも考慮に入れる必要があります。

個人再生して5年返済を目指した場合のシミュレーション

| 項目 | 個人再生前 | 個人再生後 |

|---|---|---|

| 借金総額 | 200万円 | 100万円 |

| 毎月の返済額 | 47,579円 | 16,667円 |

| 総返済額 | 2,854,770円 | 1,000,000円 |

| 生活可処分所得 | 約13万円 | 約16万円 |

5年での返済を選択した場合、毎月の返済額は約16,667円まで抑えることができます。この金額であれば、手取り18万円の収入でも十分に無理なく返済を続けることができるでしょう。

個人再生は原則3年での返済が基本とされていますが、収入状況や生活状況によっては5年プランが認められることもあります。5年プランを選択すると、毎月の返済額をより少なく抑えることができるため、より確実な返済が期待できます。

ただし、個人再生の場合、返済計画は裁判所の認可が必要となるため、希望通りの返済期間が認められない可能性もあることを覚えておく必要があります。まずは弁護士に相談して、自分の状況に適した返済プランを検討することをお勧めします。

手取り18万円で借金200万円を返済するためのポイント

借金200万円の返済を成功させるためには、計画的な返済と生活の見直しが重要です。特に手取り18万円の場合、固定費の見直しや適切な返済額の設定が重要です。

固定費の見直しと節約のコツ

| 費目 | 見直しポイント | 期待される節約額 |

|---|---|---|

| 家賃 | より安い物件への引っ越し検討 | 1~2万円 |

| 水道光熱費 | 使用時間の見直し | 3,000~5,000円 |

| 通信費 | 格安プランへの見直し | 5,000~8,000円 |

| 保険料 | 不要な特約の見直し | 3,000~5,000円 |

| サブスク | 必要性の精査 | 2,000~5,000円 |

固定費の見直しで最も効果が高いのは、家賃の見直しです。

現在の家賃が7万円程度である場合、物件を変更することで1~2万円の節約が可能です。また、水道光熱費は使用時間の工夫で3,000~5,000円程度、通信費は格安スマホへの切り替えで5,000~8,000円程度の節約が期待できます。

これらの見直しを総合的に行うことで、毎月3~5万円程度の支出削減が可能となり、その分を返済に回すことができます。

返済額を決める際の注意点

手取り18万円で返済額を決める際は、月収の3分の1である6万円を上限とすることが推奨されます。これは借金返済における一般的な目安であり、これを超える返済は生活を圧迫する可能性が高くなります。

例えば、家賃が7万円の場合、残りの5万円で光熱費や食費などをやりくりしなければならず、予期せぬ出費に対応できなくなる恐れがあります。

また、返済額を決める際は、固定費の見直しによって捻出できる金額を考慮に入れる必要があります。さらに、突発的な支出に備えて、返済額には少し余裕を持たせることも重要です。

最初から無理な返済額を設定すると、途中で返済が滞る可能性が高くなります

返済を継続させるためのアドバイス

返済を継続させるための最も重要なポイントは、無理のない返済計画を立てることです。

特に手取り18万円の場合、生活費とのバランスを考えながら返済を進める必要があります。例えば、毎月の返済額は固定費と生活費を差し引いた後の金額の範囲内に設定し、突発的な出費に備えて1~2万円程度の余裕を持たせることをお勧めします。

また、返済状況を視覚的に管理できる家計簿アプリの活用も効果的です。返済の進捗が目に見える形で確認できると、モチベーションの維持にも繋がります。さらに、収入を増やす方法として副業を検討することも有効ですが、本業に支障が出ない範囲で行うことが重要です。

返済が厳しいと感じた場合は、早めに任意整理をしてしまった方が確実に借金をなくせて生活が豊かになります

お問い合わせ・ご相談はこちら

営業時間:9:00〜19:00

(年中無休 ※年末年始は除く)

- 返済督促を最短即日で停止

- 依頼費用は分割でも大丈夫

- 全国/24時間・無料相談OK